¿Cómo se presenta el mercado de la vivienda en el 2023?

Un reciente estudio de WSFS sobre hipotecas midió la opinión de los compradores potenciales sobre el mercado.

MÁS EN ESTA SECCIÓN

El mercado de la vivienda ha experimentado altibajos en los últimos tres años, desde la pandemia. Sin embargo, aunque la atención se ha centrado en las tasas de interés y los precios de venta, un factor clave que se ha pasado por alto durante este tiempo es la disminución de la competencia. Esto se debe al hecho de que las tasas de interés y los precios de venta han dejado a muchos fuera del mercado.

A medida que se acerca la temporada de compra de vivienda de la primavera del 2023, WSFS Mortgage ha llevado a cabo recientemente un estudio de 1.032 consumidores de las regiones de Filadelfia y Delaware, y de 1.000 consumidores de todo el país, con edades comprendidas entre los 25 y los 65 años, para calibrar las perspectivas de los posibles compradores de cara a la temporada.

El nuevo estudio de WSFS Mortgage ha revelado que, aunque el 28 % de los residentes de las regiones de Filadelfia y Delaware están actualmente desanimados a la hora de buscar una nueva vivienda debido a la situación económica, aproximadamente un tercio tiene previsto comprar este año.

Las tres principales razones citadas para retrasar la búsqueda de una vivienda este año fueron el precio (65 %), las tasas de interés (57 %) y la preocupación por la recesión (41 %). “Son factores importantes por considerar por parte de los compradores de vivienda que se vieron excluidos del mercado debido a los históricos niveles de demanda impulsados por las bajas tasas y el deseo de la gente de disponer de más espacio durante y después de la pandemia”, declaró Jeffrey M. Ruben, presidente de la WSFS, en un comunicado.

Sin embargo, alrededor del 42 % de quienes probablemente busquen o compren una nueva casa este año creen que las viviendas que desean están disponibles, y el 37 % espera que bajen las tasas de interés.

“Aunque no vamos a ver ese descenso a corto plazo, hay varios indicadores de que las tasas se estabilizarán. Aquellos que siguieron ahorrando para comprar una casa, a pesar de sus frustraciones anteriores, podrán verse recompensados este año, ya que se enfrentarán a una menor competencia por las viviendas que desean”, añadió Ruben.

Ahorrar ha sido un reto para muchos.

Alrededor del 66 % de los residentes de la región afirmó que el aumento de la canasta familiar hace difícil ahorrar para una nueva vivienda o un arriendo. Mientras tanto, cerca del 60 % afirmó que los precios actuales de los arriendos impiden ahorrar para comprar una vivienda.

Los planes para los compradores actuales varían.

CONTENIDO RELACIONADO

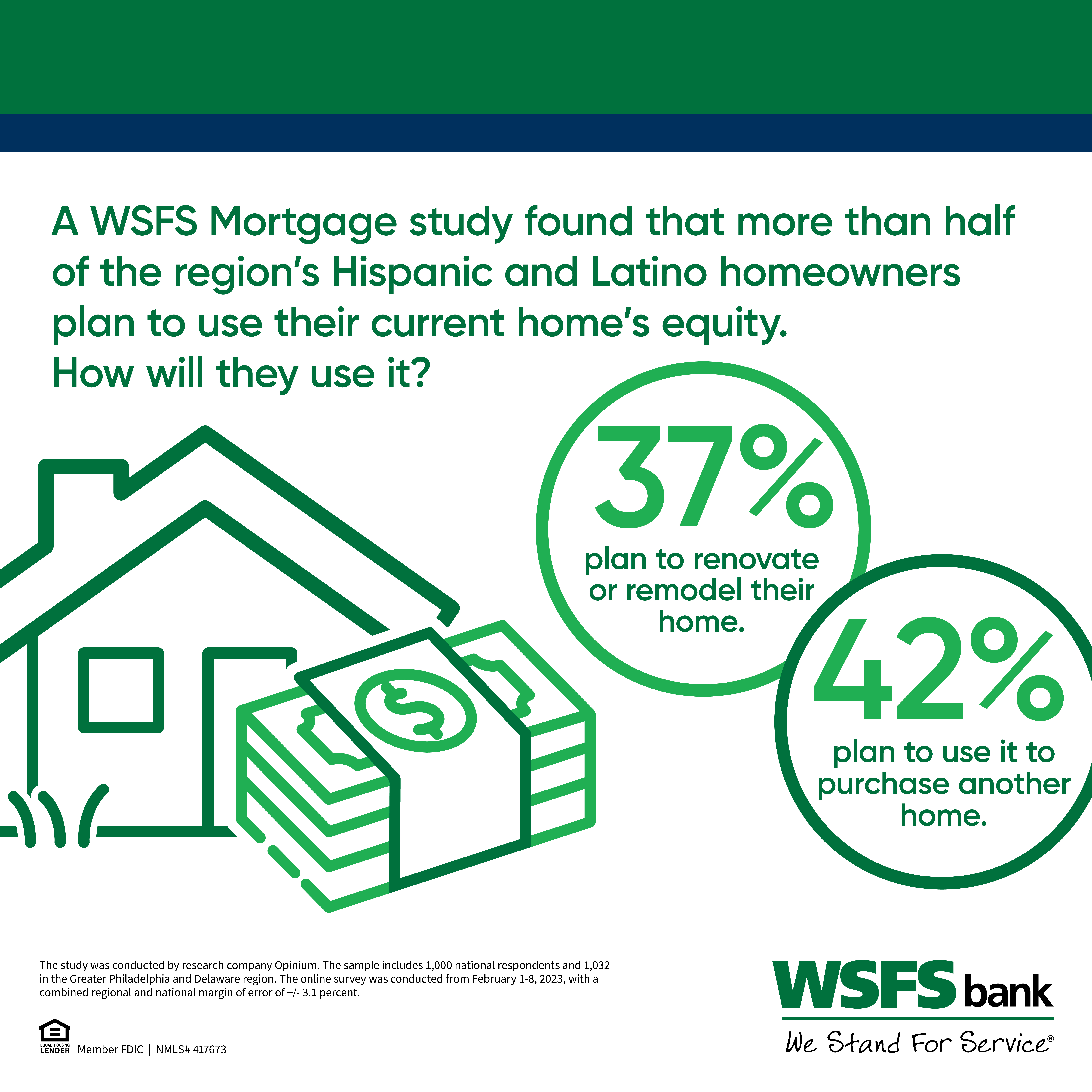

Alrededor del 55 % tiene previsto utilizar el capital acumulado en la vivienda, mientras que el 32 % planea utilizarlo en el próximo año. De los que piensan utilizarlo, el 36 % piensa destinarlo para renovar o remodelar su casa; el 35 %, para comprar otra; y el 26 %, para pagar deudas no hipotecarias.

Los propietarios de color son más propensos a utilizar su patrimonio neto que los blancos (63 % frente a 51 %); sin embargo, la mayoría de los propietarios en general citan la compra de una vivienda como la razón principal para utilizar su patrimonio neto.

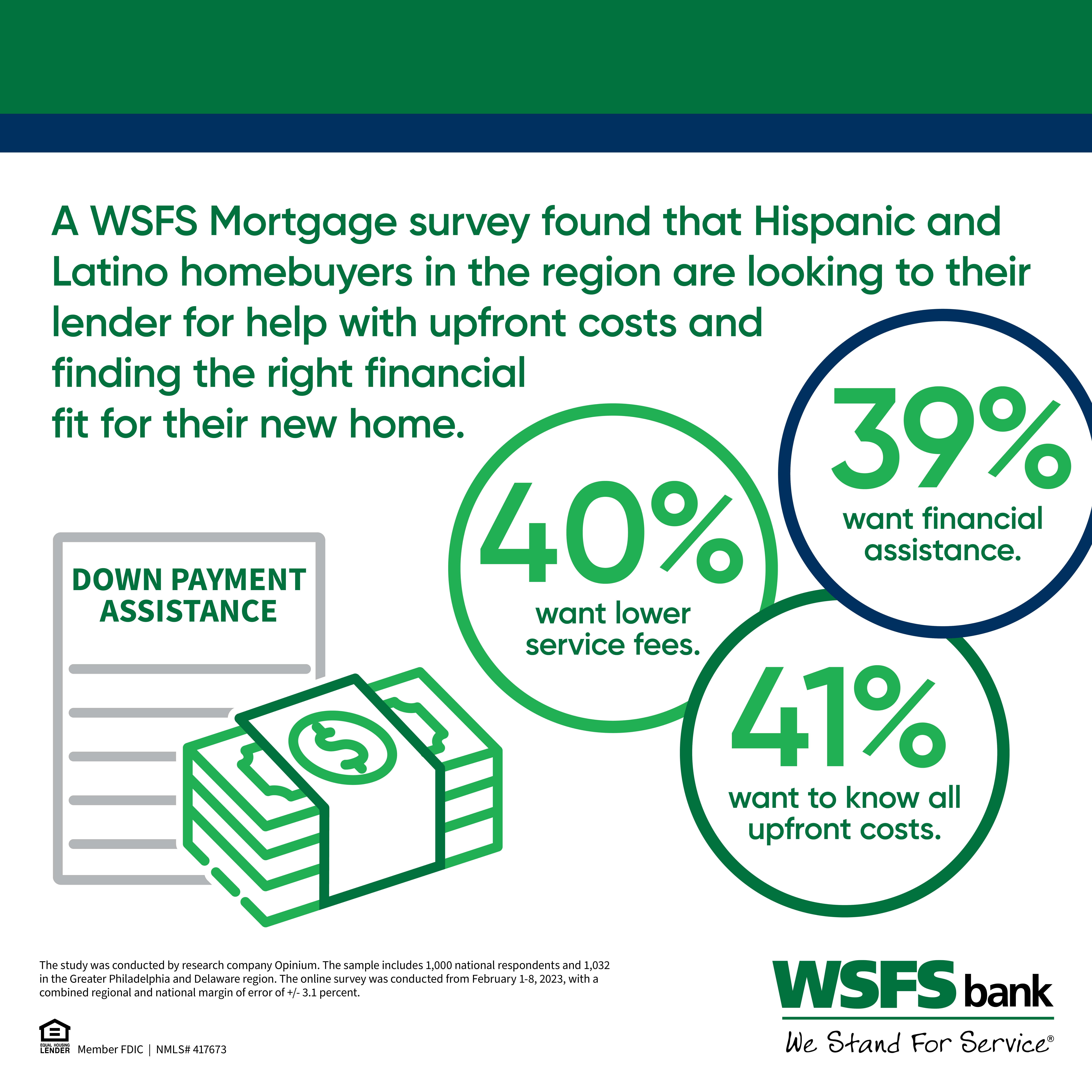

A medida que los posibles compradores de vivienda siguen sopesando sus opciones ante el inicio de la próxima temporada de compra de vivienda, los programas de ayuda son siempre una buena opción. Sin embargo, hay disparidades en su utilización.

Alrededor del 45 % de las personas de color dicen haber considerado la asistencia para comprar vivienda, en comparación con el 26 % de los compradores blancos.

Según Ruben, “Si bien hay muchos programas locales, estatales y federales diseñados para ayudar a los compradores de vivienda a alcanzar este sueño, hacer frente a los costos iniciales, como el pago inicial y los gastos de cierre, puede ser un reto. Si bien es importante que los compradores de vivienda investiguen, es igualmente importante, si no más, que su prestamista colabore estrechamente con ellos para identificar los programas a los que pueden optar sus clientes.

Los programas de Pago Inicial y de Oportunidad de Barrio del Banco WSFS son algunas de las opciones que este ofrece para ayudar a los compradores de vivienda con la asequibilidad para lograr su sueño de tener casa propia.

DEJE UN COMENTARIO:

¡Únete a la discusión! Deja un comentario.